来源:东莞乐居

作 者丨李宇嘉

李宇嘉地产笔记出品丨ID:liyujiadichanbiji]article_adlist-->

01

近期,市场又有变化!

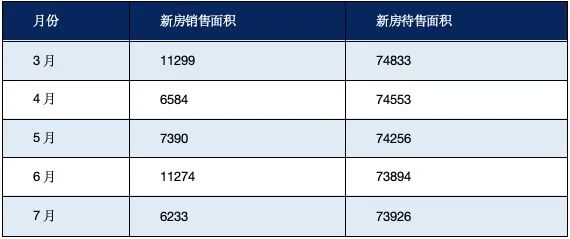

7月份,全国商品房库存又上升了。

此前,库存连续4个月下降。

全国新房销售也下降了,从6月份的11274万平米,跌到7月份的6233万平米,接近腰斩。

表:2027年7月份全国新房销售面积和待售面积(单位:万平米)

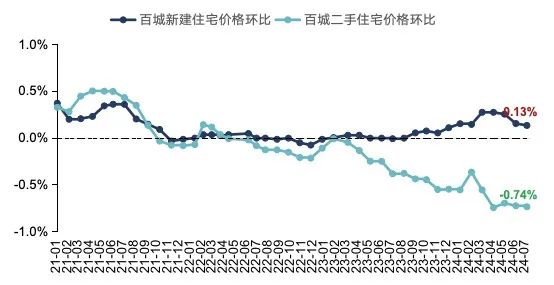

再看房价,无论是百城价格,还是70城,同比跌幅都在扩大。

当然,6月份开发商冲刺半年业绩后,新房销售在7月份一定会掉下来。但是,很多人也认为,“5.17”以后密集的政策刺激,进入7月份以后,效应衰减了。确实如此,近年来的政策纾困,频率非常高,但见效周期却比较短。多则2个月,少则几周。到底是怎么回事呢?

从根本上讲,就是在浓重的房价下跌预期下,政策刺激的是“门槛上的需求”,即本来就打算买房的刚需,这时候有了政策刺激,产生了临门一脚的效果,推着这些需求入市。这些需求释放完毕了,市场再次进入蛰伏期。很多人疑惑,不是“买涨不买跌”吗?为什么还有那么多需求?

主要是两个因素在推动:

一是,过去20年,城镇化太快了,各地都在规划都市圈,一二线城市涌入了太多的年轻人。

二是,城镇化快,房子建的快,萝卜快了不洗泥,但供应的效率不高,住着住着就发现毛病很多,很多人要换房。

新房方面,地方政府要极力维持过去的高地价,导致新房越来越豪宅化、大户型化,不适应刚需主导楼市的局面。要注意,这里说的刚需,不只是首套房,很多换房也是刚需。比如,家里添丁、父母投靠、学位房、工作变动等,这些因素所产生需求,都是不得不买房的刚需。

02

新房弱了,但二手房市场一直在高位运行!

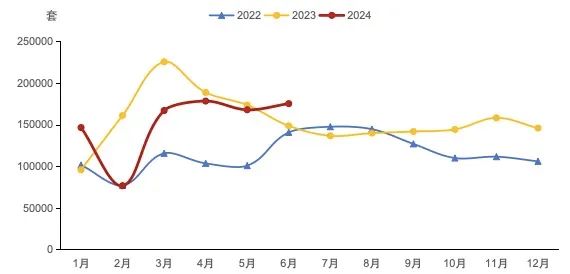

7月份,尽管新房交易下降很明显,但二手房交易涨了。根据克而瑞的统计,7月份22个重点城市二手房成交面积为1393万平方米,同比增长31%。1-7月份,22个城市累计成交面积预计为8731万平方米,仅仅下降了4%。要知道,去年上半年二手房交易创历史最高记录了。

图:2022年以来重点22城二手住宅月度成交套数

图:2022年以来重点22城二手住宅月度成交套数大家看上图。7月份重点城市二手房交易量,明显好于2022年和2023年。

二手房已经开始主导市场了。

2021年10月,9个样本城市的二手房成交占比仅为22.9%。2021年四季度以来,二手房成交占比快速提升,至2024年7月已经升到了56%,不到三年时间,从低点上升了33个百分点。今年5-7月份,北京、深圳、苏州的二手房成交占比为64%、62%、62%,已进入存量时代了。

二手房之所以主导楼市,除了“即买即住、所见所得”的优势外,二手房的门槛确是比较低,比较亲民。

比如,2024年成都全市二手套均总价约130万元,100万元以内成交占比,自2023年下半年起急升,2024年上半年达到40%,创2017年以来的新高。

比如,上半年,天津、武汉、郑州,总价在100万元以内的二手房,交易占比分别达到68%、36%和50%。

比如,深圳本土最大中介乐有家,近期做了个调研,下半年45%的置业计划总价预算在300万以内,39%的希望月供不超5000元。这样的买房诉求,新房无法解决,只能转向二手房了。

这是极其亲民的!总价低,除了面积小以外,更重要的是价格“降到位了”。

大家看下图:

截止到7月份,相比最高点,上海、北京、深圳、广州二手房价分别下跌了27.0%、27.3%、37.3%和26.8%。当然,这是中原代理行的数据均值,如果分区域,很多区域二手房价腰斩。

03

没想到,我们这么快就进入存量时代了。如果看新房的话,市场一片萧条,但转向二手房,发现楼市有很强的韧性。如果再看租赁市场的话,无论是供应还是需求,都是一派生机盎然。比如,现在上海一个月二手房交易量在1.5-1.8万套左右,但每个月租赁交易量都在10万套以上。

在上海,每年的租赁交易量超过百万套!

其实,二手房交易繁荣,一定能激活新房交易。前面说了,二手房整体供应效率不太高,老破小、功能残缺、面相较差的房源实在太多了。照理说,二手房交易繁荣,一手房没理由不旺。

但目前看,一二手房越来越“分野”了:二手房表现出极强的韧性,而新房却在泥潭里不能自拔。

看下图,就明白了:

据CRIC 监测数据,到2024年6月末,14个核心城市二手房价格比新房足足低了1万元/平方米。二手房价格不断降价,越来越亲民,导致部分改善型需求,也开始转向了二手房。比如,重点8个城市90-140平米的二手房占比达到了34%的份额。相比2019年增加了6个百分点。

改善居住,有“卖旧房、买新房”的,但很多人选择“卖掉小的二手房、买大的二手房”。为何这么选呢?很简单,换房的额外支出比较小。或者讲,额外增加太多支出的换房,不划算。

二手房业主“降价卖房”是普遍趋势,加上“次新房”挂牌量开始增多,二手房开始蚕食新房的份额,导致新房不断收缩。另外,新房开发商也在寻找确定性的业绩,即富裕人群受疫情冲击和转型冲击较小。面向这部分人群,开发商打造高溢价产品,最大化单体项目的业绩贡献。

于是,央国企开发商都开始回归核心城市、核心区。以中海为例,沪深3个“玖序”项目已收金超过228亿元,对比中海地产今年6月份的466亿元全口径销售金额,贡献占比近一半。

图:三个“玖序”项目贡献了中海6月份一半的业绩

图:三个“玖序”项目贡献了中海6月份一半的业绩所以,我们看到,上图新房价格走势和二手房开始分野,甚至分道扬镳了。新房越来越大户型化、豪宅化,二手房越来越亲民。近期,上海又出地王。8月7日,上海徐汇区宅地被绿城竞得,楼面价13.1万元/平米,刷新了2016年融信创下的10.03万元/平方米全国单价地王。

这只是一个缩影:

开发商寻找确定性业绩,打造高溢价产品;

地方政府着急卖地,补充国库;

有钱人的消费升级,大多数是一套房子。

三者互相成就对方,结果就是,各地都把压箱底的“靓地”拿出来了,比如近日广州一口气推出50宗宅地,其中中心区占了一半,都是好地块。

04

未来,新增地块都要打造高溢价产品。所以,新房市场疲软,乃供给端和销售端的蜕变导致的。抛开存量地块不说,新增的新房地块越来越面向高端改善,而刚需和一般改善开始转向二手房。

所以,意想中的“卖旧买新”式的消费升级并不普遍,至少在重点城市是如此。这也是为什么,各地积极推进“以旧换新”的原因,也是各地“以旧换新”为什么推不下去的原因。

很简单,供需不匹配!

由此,各地也不得不让国企进场,直接收购存量新房,帮助开发商去库存,达到一举多得的目的,既去化了过剩的库存、也稳定了楼市,还筹集了保障房,更推动了保交房和防范风险。

国企收购存量新房,做保障房,价格只有同区域新房价格的5-6折。本质上,就是让一部分无效的新房库存,适配现在的需求结构,即刚需和部分改善。从前面二手房的结构分析来看,“超低价”的二手住房受欢迎、热卖,其实是当下楼市底色的映射,我们的支付能力不足。

但是,开发商不这么想!

国企要入市,这是“国家队”进场的信号,也是救市的信号。开发商一直认为,政府容忍不了市场无序下行,终极救市大招,就是“国家队”进场扫货,从而将资产价格稳定在一定水平上。

力争通过5年左右时间,基本形成“教科书式”的监管模式和行业标准,行业机构定位得到校正、功能发挥更加有效、经营理念更加稳健、发展模式更加集约、公司治理更加健全、合规风控更加自觉、行业生态持续优化,推动形成10家左右优质头部机构引领行业高质量发展的态势。到2035年,机构监管体系完备有效,行业机构治理水平全面提高,行业作为直接融资“服务商”、资本市场“看门人”、社会财富“管理者”的功能得到更为充分的发挥;形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构,力争在战略能力、专业水平、公司治理、合规风控、人才队伍、行业文化等方面居于国际前列。到本世纪中叶,形成综合实力和国际影响力全球领先的现代化证券基金行业,为中国式现代化和金融强国建设提供有力支撑。

以习近平新时代中国特色社会主义思想为指导,深入贯彻党的二十大和中央金融工作会议精神,紧紧围绕大力提高上市公司质量目标,坚持强监管、防风险、促高质量发展,以更严的监管推动上市公司高质量发展和投资价值提升,为加快建设中国特色资本市场和金融强国,服务经济社会高质量发展作出新的贡献。

于是,国企收购存量,目前消息面很是热闹,各地的进展,停留在出台收购政策、项目摸查的阶段。但摸查了半天,反馈回来的信息是,价格“谈不拢”。这种预期下,怎么能谈拢呢?

表:近期部分城市国企收购存量新房做保障房的基本要求

能落地的收购项目,只有公寓、商办项目。一方面,这些项目开发商愿意低价甩卖出去,“白菜价”能落地;另一方面,这些项目做保租房,租金收益率可以达到3%左右,算的过账。

我之前也讲过,新旧模式的转换,前提之一就是旧产能的出清,这是不得不经历的阵痛、剧痛,表现形式就是土地市场、开工市场和新房销售的下行,这是阻挡不了的。政策能做的,就是托底。

尽量让这种下降平滑一些!

所以,国家和地方的利好政策频率很高,以提振市场的信心,但绝不会下场兜底,因为兜不起、也兜不住。所以,收购存量还处在博弈的过程中,这一过程也是旧产能渐进出清的过程、风险释放的过程,更是让切切实实的痛感,夯实开发商的主体责任,并担起这个责任。

什么时候开发商认识到这一点,即“我必须要保交房、必须要偿债,但手上没钱,项目也处理不出去,股权没人要,我必须得断臂求生、砸锅卖铁”。这时,收购存量才会大规模落地。

现在还不到时候,让子弹再飞一会儿!

东莞热盘评测报告发布↘城区瑧山境万科中天世纪水岸

保利首铸鹭湾瑧山汇

绿城桂语旗峰君汇府

松湖片区 松湖润府莞月学府

建鼎汇悦金地青云境

滨海湾片区 虎门和府汉荣星樾

深物业滨海港湾保利和悦春风

水乡片区中海凤凰熙岸保利阅江台

东南临深大运万科城

东部产业园 颐安云玺

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 配资炒股门户_股票配资门户网站_炒股配资门户公司 @2013-2022 RSS地图 HTML地图